01

关于复利,多多写过几次,这回再直观一些跟大家讲解。

首先,我们要区分什么是单利,什么是复利。

-

单利是指一笔资金无论存期多长,只有本金计取利息,每一期的利息不会在下一期投资中产生收益;

- 复利则是指一笔资金除本金产生利息外,每一期产生的利息会计入下一个计息周期的本金内,也就是利滚利。

形象一点,用具体的例子来演示一下——

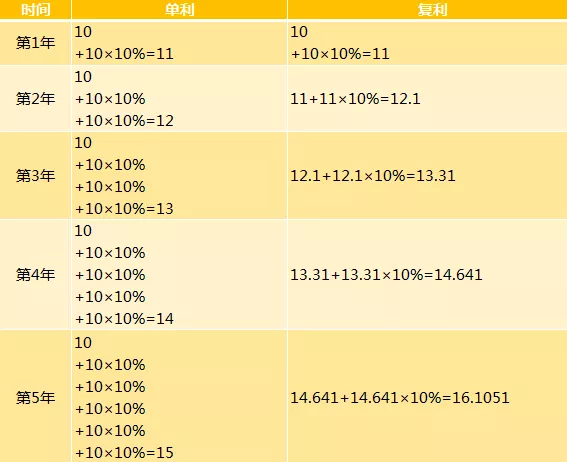

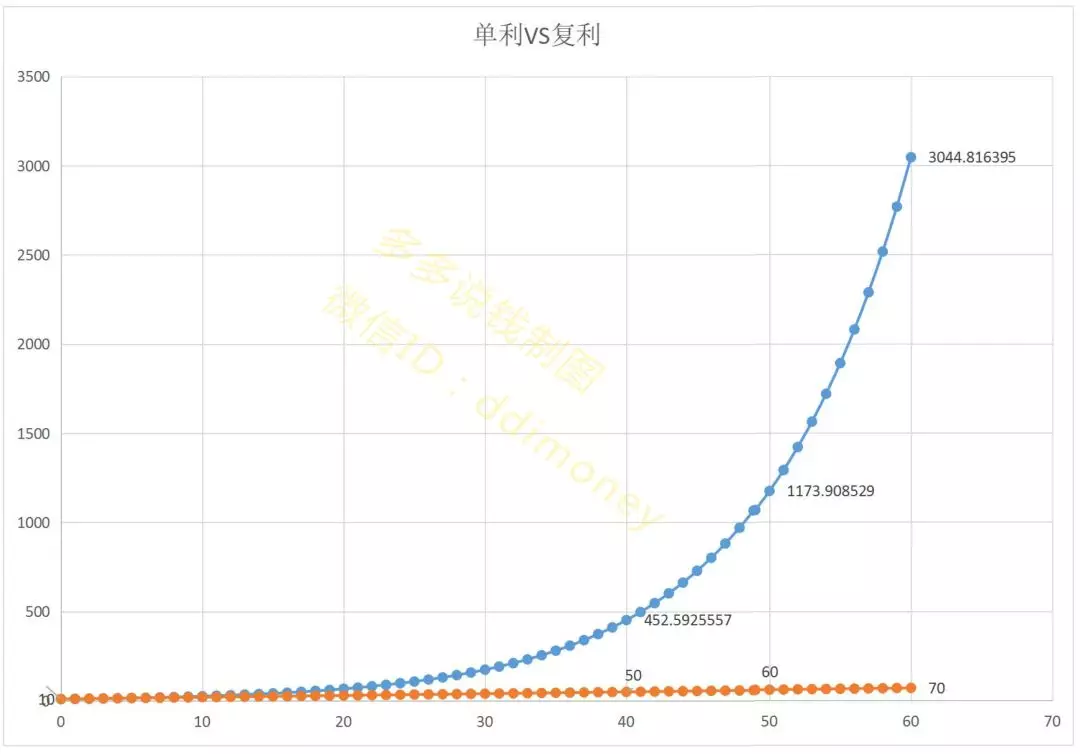

10万元本金,按10%的收益率计息,各年的本利和是

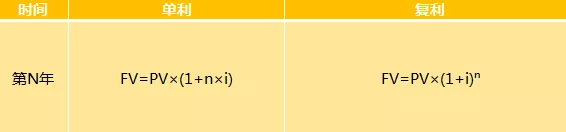

从而约简得出公式:

其中,

FV是最终的本利和;

PV是最开始的本金;

n是时间;

i是收益率

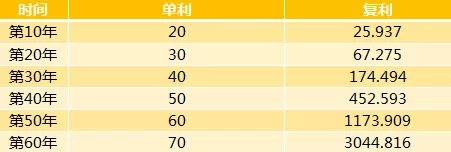

刚刚第一个表格,我们看到的是5年的收益,差别不大。但多多一直跟大家强调,我们理财的思路不能局限于眼前,是为了未来,可能是十年,可能是二十年,也可能是三十年,看结果——

再直观一点,我们可以看图——

复利之所以有巨大的威力,是离不开时间效应的。

长时间下来,差距就拉开了,所以理财还是越早开始的越好。

02

关于复利,有一个有趣的72法则,大家可以了解一下。

就是用72除以年化收益率,得出来的数字,即是你资产翻倍的年数。

这个公式好用的地方在于它能以一推十,比如:你,

- 计划投资10万在一款年收益为3%的理财产品上,则需要72÷3=24年的时间,资产就会翻一番变成20万;

- 计划投资10万在一款年收益为4%的理财产品上,则需要72÷4=18年的时间,资产就会翻一番变成20万;

- 计划投资20万在一款年收益为4%的理财产品上,需要72÷4=18年的时间,资产翻翻变成40万

......

但如果收益率过于悬殊,过高或过低,这个法则就会失效。

03

生活中哪些理财是单利,哪些是复利呢?

银行存款是单利。

比如某行的3年存款利率为3%,存10万,那么3年本利和为:

10+10×3%+10×3%+10×3%=10.90万

储蓄式国债是单利。

比如3年期储蓄国债的票面年利率为4%,存10万,那么3年本利和为:

10+10×4%+10×4%+10×4%=11.20万

大多数的银行理财产品也是单利......

相对而言,我们是更倾向于投资复利产品的。

比如大多数的货币基金是月复利,也就是一年内计算12次利息,比如1月份计算1次,然后2月份开始的本金是1月份的本利和。

某只货基的7日年化收益为3%,存10万,那么月复利下3年后的本利和为10.94万;

另一只货基的7日年化收益为4%,存10万,那么月复利下3年后的本利和为11.27万。

短时间内看不出太大的差距,把时间线放长就立马分出高下了。

可惜的是,我们没法保证货币基金能一直都有3%的七日年化收益,银行存款利率亦是。

(银行存款每3年到期后,如果手动把本金和利息重新投入,是可以增加一部分复利效应的。)

多多之前说过,从当下的金融市场来看,有且仅有年金险是能保障利率的。

也就只有年金险可以提前锁定几十年的收益了,而且还是复利收益。

不管宏观市场怎么变,不管保险公司以后还卖不卖,签订合同的一刻,收益即被锁定,铁定保本,一般活得越久年化收益率越高。

这是年金险独有的优势。

不过年金险大都要到一定时候才能领取,这就是它缺点了:流动性低。